当前位置:无忧教学库 →教学教育 → 职业考试 → 注册会计师考试试题→2017年注册会计师考试旧制度下第三章金融资产» 正文

2017年注册会计师考试旧制度下第三章金融资产

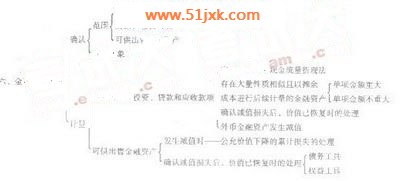

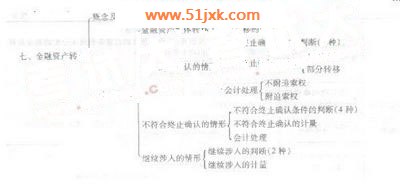

概要:考情分析 本章依据《企业会计准则第22号――金融工具确认和计量》和《企业会计准则第23号―金融资产转移》编写,是会计准则体系中较难的一项内容,也是考试重点内容。考试时本章内容既可能出现在客观题中,也可能与所得税会计等内容结合出现在计算及会计处理题或综合题中。 最近三年本章考试题型、分值分布 年份 单项选择题 多项选择题计算及会计处理题 综合题 合计 2009年 8分 8分 2009年 2分 2分 4分 2009年 2分 2分 本章主要考点 1.金融资产的主要内容及其分类的判断2.以公允价值计量且其变动计入当期损益的金融资产的核算3.持有至到期投资的核算4.贷款和应收款项的核算5.可供出售金融资产的核算6.金融资产减值及其会计处理 7.金融资产转移的确认和计量 本章基本内容框架

2017年注册会计师考试旧制度下第三章金融资产,标签:注册会计师考试答案,注册会计师考试真题,http://www.51jxk.com考情分析

本章依据《企业会计准则第22号――金融工具确认和计量》和《企业会计准则第23号―金融资产转移》编写,是会计准则体系中较难的一项内容,也是考试重点内容。考试时本章内容既可能出现在客观题中,也可能与所得税会计等内容结合出现在计算及会计处理题或综合题中。

最近三年本章考试题型、分值分布

年份

单项选择题

多项选择题

计算及会计处理题

综合题

合计

2009年

8分

8分

2009年

2分

2分

4分

2009年

2分

2分

本章主要考点

1.金融资产的主要内容及其分类的判断

2.以公允价值计量且其变动计入当期损益的金融资产的核算

3.持有至到期投资的核算

4.贷款和应收款项的核算

5.可供出售金融资产的核算

7.金融资产转移的确认和计量

本章基本内容框架

《2017年注册会计师考试旧制度下第三章金融资产》相关文章

- 2017年注册会计师考试旧制度下第三章金融资产

- › 2017年第二学期德育计划

- › 2017年个人工作总结

- › 2017年第二学期个人工作总结

- › 2017年第二学期班主任工作总结

- › 2017年个人总结

- › 2017年个人小结

- › 2017的随想

- › 2017年个人文明争创计划

- › 2017年赛岐学区非正规学前试点班工作计划

- › 2017年个人计划在教育创新实践过程中成长

- › 2017年第一学期个人文明小结

- › 2017年下学期小班工作总结

- 在百度中搜索相关文章:2017年注册会计师考试旧制度下第三章金融资产

- 在谷歌中搜索相关文章:2017年注册会计师考试旧制度下第三章金融资产

- 在soso中搜索相关文章:2017年注册会计师考试旧制度下第三章金融资产

- 在搜狗中搜索相关文章:2017年注册会计师考试旧制度下第三章金融资产

分类导航

- 最新更新